Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Formularul 112 “Declaratia privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate” a fost din nou actualizat, ultima versiune publicata fiind cea din data de 08.11.2017.

Descarca de aici noul formular

Ce este nou in aceasta versiune?

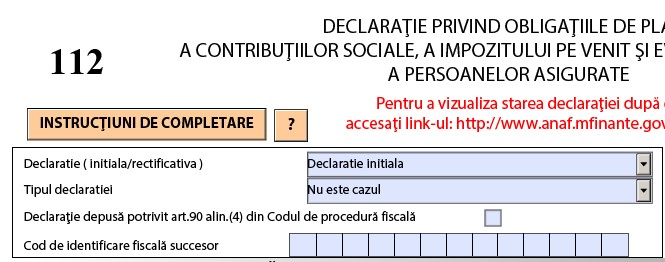

- Se poate bifa daca declaratia este initiala / rectificativa.

- La tipul declaratiei au fost introduse: nu este cazul; declaratie rectificativa; declaratie rectificativa ca urmare a acordarii unor drepturi banesti in baza unor hatarari judecatoresti definitive si irevocabile; declaratie depusa ca urmare a unei inspectii fiscale; declaratie depusa dupa anularea rezervei verificarii ulterioare conform Codului de procedura fiscala art. 105 alin. 6 lit a; declaratie depusa dupa anularea rezervei verificarii ulterioare conform Codului de procedura fiscala art. 105 alin. 6 lit a; declaratie depusa ca urmare a acordarii cumulat de sume potrivit art. 146 alin. (10) si (11), art. 168 alin. 10 si art. 199 alin 8 din Codul fiscal; declaratie depusa ca urmare a acordarii unor sume reprezentand salarii sau diferente de salarii/solde/pensii sau diferente de pensii stabilite prin lege, potrivit art.146 alin. (91), art. 147 alin. (31), art. 168 alin. (71), art. 169 alin. (31) si (32) art. 190a.

- A aparut o sectiune de bifare “Declaratie depusa potrivit art.90 alin.(4) din Codul de procedura fiscala”.

- Sectiune privind mentionarea codulul de identificare fiscala succesor.

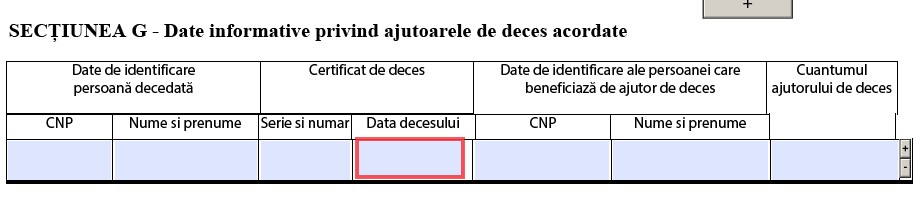

- Aparitia unei sectiuni G care contine “Date informative privind ajutoarele de deces acordate.

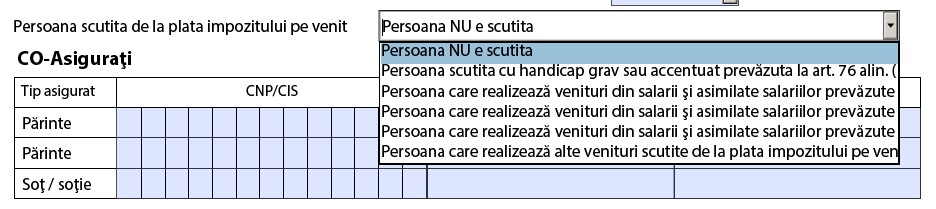

- S-a introdus pentru fiecare angajat sectiunea “Persoana scutita de la plata impozitului pe venit”. La aceasta parte se poate alege: persoana nu e scutita; persoana scutita cu handicap grav sau accentuat prevazuta la art. 76 alin. (1)-(3) din Codul fiscal; persoana care realizeaza venituri din salarii si asimilate salariilor prevazute la art. 76 alin. (1)-(3) din Codul fiscal, ca urmare a desfasurarii activitatii de creare de programe pentru calculator; persoana care realizeaza venituri din salarii si asimilate salariilor prevazute la art. 76 alin. (1)-(3) din Codul fiscal, ca urmare a desfasurarii activitatii de cercetare-dezvoltare aplicativa si/sau de dezvoltare tehnologica; persoana care realizeaza venituri din salarii si asimilate salariilor prevazute la art. 76 alin. (1)-(3) din Codul fiscal, ca urmare a desfasurarii activitatii pe baza de contract individual de munca incheiat pe o perioada de 12 luni, cu persoane juridice romane care desfasoara activitati sezoniere dintre cele prevazute la art. 1 al Legii nr. 170/2016 privind impozitul specific unor activitati in cursul unui an; persoane care realizeaza alte venituri scutite de la plata impozitului pe venit, in luna de raportare.

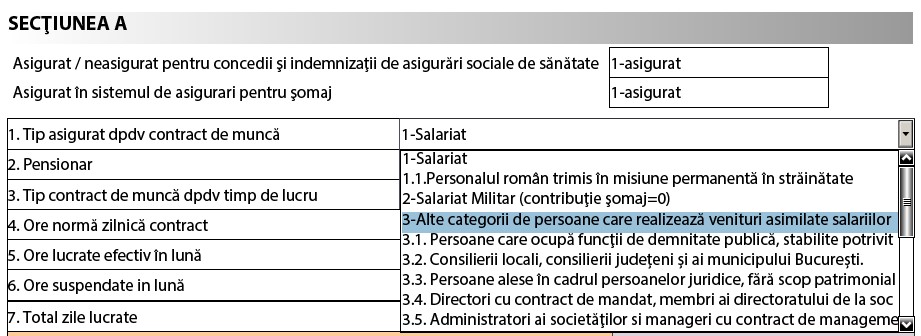

- La sectiunea A, la tip asigurat din punct de vedere al contractului de munca s-au adaugat urmatoarele:

3.1 – Persoane care ocupa functii de demnitate publica, stabilite potrivit legii;

3.2 – Consilieri locali, consilierii judeteni si ai municipiului Bucuresti;

3.3 – Persoane alese in cadrul persoanelor juridice, fara scop patrimonial, respectiv persoane alese in consiliul de administartie/comitetul director/consiliul superior, comitetul executiv/birou permanent, comisia de disciplina si altele asemenea;

3.4 – Directori cu contract de mandat, membri ai directoratului de la societatile administrate in sistem dualist si ai consiliului de supraveghere, potrivit legii, manageri, in baza contractului de management prevazut de lege;

3.5 – Administratori ai societatilor si manageri cu contract de management, care primesc sume din profitul unitatii, potrivit legii sau actului constitutiv, dupa caz.

3.6 – Salariati care primesc sume pentru participarea la profit, potrivit legii, cu exceptia sumelor care se acorda ulterior incetatii CIM;

3.7 – Persoane care incaseaza indemnizatii lunare platite conform legii de angajatori pe perioada de neconcurenta, stabilite conform CIM;

3.10 – Persoane care realizeaza venituri din salarii sau asimilate salariilor si nu se mai regasesc in raporturi juridice cu persoanele fizice si juridice care au calitatea de angajatori sau sunt asimilate acestora, dar incaseaza venituri ca urmare a faptului…;

3.11 – Persoane care realizeaza venituri aferente perioadei in care raporturile de munca sau de serviciu sunt suspendate potrivit legii, altele decat cele aferente perioadei de incapacitate temporara de munca cauzata de boli obisnuite ori de accidente in …;

3.12 – Reprezentanti in organisme triparite, potrivit legii.

7 – Persoane care realizeaza venituri din acitvitati dependente potrivit legii, ca urmare a reincadrarii activitatii;

8 – Persoane care realizeaza venituri din activitati dependente, asigurate in sistemele proprii de asigurari sociale si care nu au obligatia asigurarii in sistemul public de pensii, potrivit legii.

Autor articol: Diana Lodoaba, economist, profil Linkedin -click aici-